老後資金問題が叫ばれて久しいですね。

2000万円という金額が一人歩きして世間を賑わせていました。

私は資産管理の一環で、今後ライフステージが変わっていったときの生活費を妄想して計算したりしています。

プロの方が色々計算式を出しているので、探して取り組んで見ました。

年金受取額を計算してみる

銀行のサイトなどで、年金資産シュミレーションはいろいろあるので、試してみましょう。

私はこちらを使用しました。

こういうシュミレーション系、楽しくてついやっちゃいますよね

諸々の数字を入れたシュミレーションの結果はこちら↓

20代が薄給だったので控えめな年収を入れた + 60歳まで働く気力体力があると思えないため、50歳で退職する計算になっています。

(50歳〜年金受給までの間の収入はどうするねん!というツッコミはなしでお願いします…)

マクロ経済スライド(年金財政を守り、保険料を支払う世代の負担軽減ため年金受取額を減額して調整する仕組みのこと)により、私が年金を受け取る頃には20〜25%くらい、金額が下がってるということは十分あり得ます。

ここから、税金とマクロ経済スライドによる20%減を計算します。

11.4万×90%×80%=8.2万

私は65歳以降、毎月8.2万円の年金を受け取る計算になるみたいです…!

また、年金の繰り下げ受給をすると、65歳から1年受給を遅らせるごとに年金額の8.4%多く受け取ることができます。

MAX繰り下げて75歳から受け取ると、本来の年金額の184%多く、一生涯受け取ることができます。(スゴイ)

また、平均寿命まで生存するとすれば、いつから受給開始しても総受給額はそんなに変わらないそうです。

仮に、70歳まで繰り下げ受給した場合

11.4万×142%(繰り下げ受給増加分)×90%×80%=11.6万

おお!ちょうど税金分諸々くらい取り返した感じだ!

老後の生活費はいくらか?

65歳以上の単身者の生活費の平均をしらべてみたところ、統計データで13.8万円というデータがありました。

ここでは約14万円とします。

アラサーの現在の生活費がだいたい12万ちょいなので、そんなもんか、という気がします。

差額の2万円が薬、医療費などの増加分と考えると妥当ですね。

食事や運動に気をつけていれば問題なさそうです。

生きるのにはお金がかかります、でも、贅沢せず一人のんびり食べていくには、そんなに大金はいらないんですよね。

老後の1ヶ月の生活費から年金受給額を引いた不足額は?

ひと月の生活費からもらえる年金額を引いた額が、老後毎月不足する額ということになります。

65歳から受給した場合

14万-8.2万=5.8万円

年間不足額=5.8万×12=69.6万

10年なら696万円

20年なら1392万円

30年なら2088万円

偶然にも、老後が30年と想定した場合、毎月の不足額の合計が約2000万円という計算結果に。

老後2000万円不足問題って、おおよそ的確な数字なのかもしれない…

70歳まで年金を繰り下げ受給した場合も計算しておきましょう。

70歳から受給した場合

14万-11.6万=2.4万円

年間不足額=2.4万×12=28.8万

10年なら288万円

20年なら576万円

30年なら864万円

不足額めっちゃ減ったやん!!!

これはぜひとも繰り下げ受給したい…

この計算には、病気、家のリフォーム、介護費用などの出費が織り込まれていないので、エクストラな出費としてプラス1000万円くらいは用意しておいた方が安心です。

不足分を用意するための資金計画

私は長く働き続ける自信がないため、年金受給額を一旦50歳までの就労で計算したものの、実際それができるはわかりません。

蓄財のために収入の半分以上を貯蓄する今のライフスタイルが継続が難しい気がするからです。

貯金は好きなんですけどね…

ひとまず65歳から受給する場合、70歳から受給する場合のそれぞれの不足額と、そのために必要な毎月の積立額を出してみましょう。

金融庁の資産運用シミュレーションを使って計算してみます。

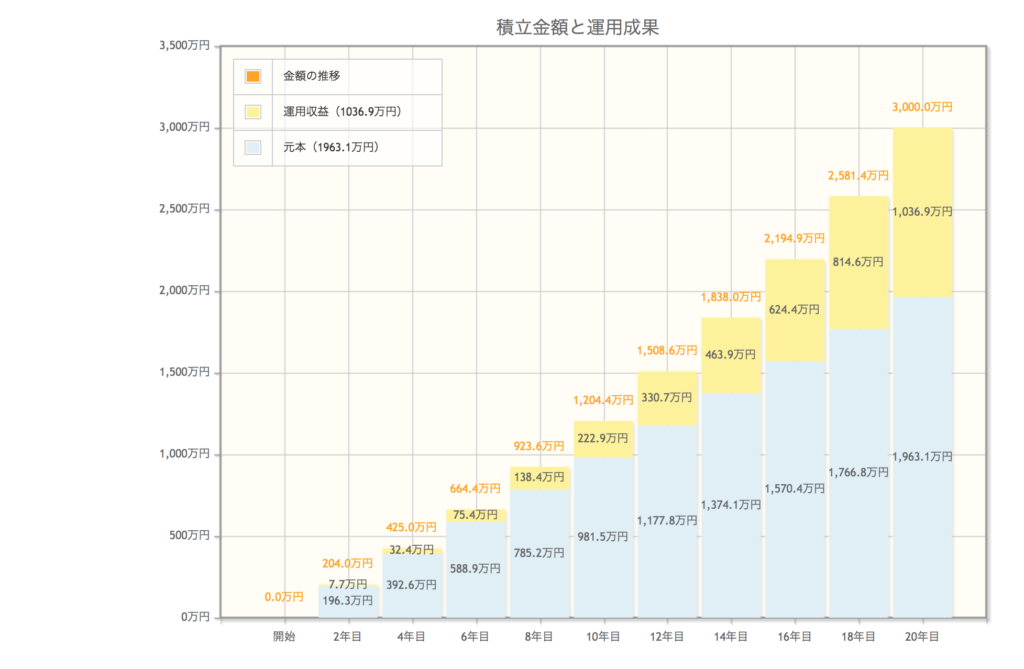

65歳から年金を受給し、不足額約2000万円+1000万円=ざっくり3000万円準備する場合

20年間、年利4%で運用し、3000万円貯める=毎月の積立額→81794円

→約82000円

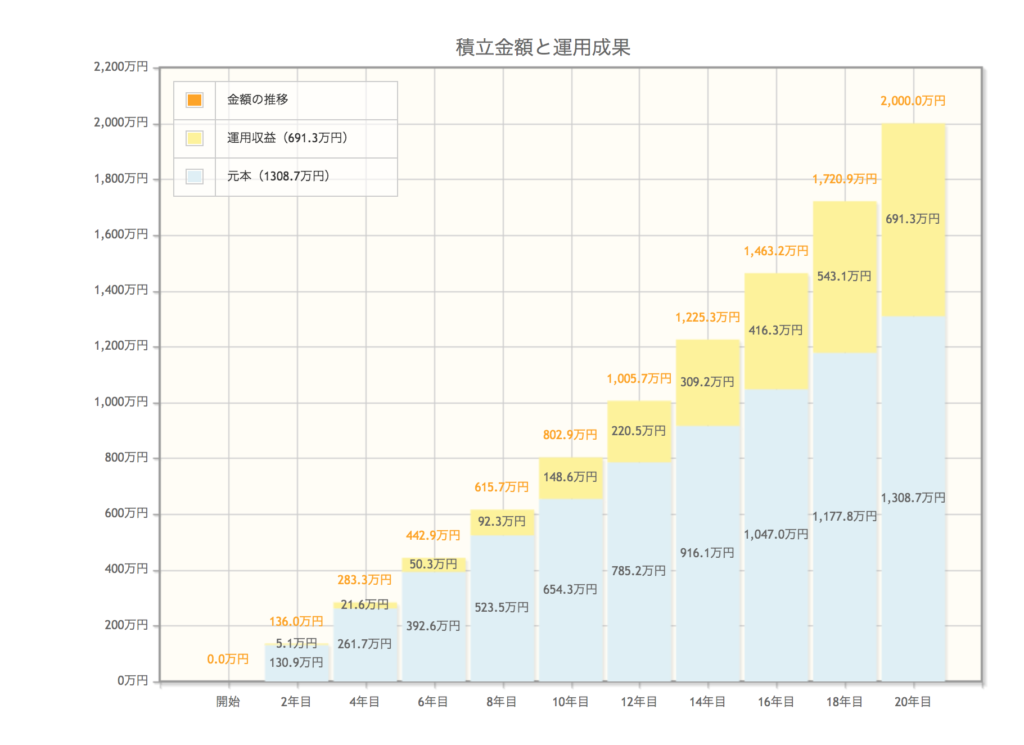

70歳から年金を受給し、不足額約900万円+1000万円=ざっくり2000万円準備する場合

20年間、年利4%で運用し、2000万円貯める=毎月の積立額→54529円

→約55000円

現在は計算結果より多い額を毎月積み立てているので、シミュレーションの20年よりも早い段階で目標額が貯まることになります。

今の年収、ペースで働けなくなっても、最低限貯めればいい額がわかって安心に繋がりました

(大切なこと)何歳まで働くか?

老後資金問題がなぜモヤモヤとした不安になるかというと、わからない要素ばかりを検討しなければならないことになるのがモヤモヤになるという解説をファイナンシャルプランナーさんが書いている記事がありました。

確かに…

自分の寿命も不明、自分の将来の年収も不明、インフレ具合も不明、世界経済の状況も不明…って、確かなことがほとんどない!笑

どうりで実感が持てないわけです。マジで持てるわけがなかった…。

70歳とか、そこまで長く働く気持ちはないのですが(最近流行りのFIREも気になるし)、生涯賃金があまり高くなる見込みがないため、働く期間を長くする必要があるかも知れません。

なるべく無駄遣いせず、生活費を抑えるようにはしているので、家計としては健全な方と思います。

生活費を引いて残った分は貯蓄や投資に回します。

ですが、いくらあれば一生分の資産として十分なのか、あればあるほどいいと思いがちですが、お金を追い求め出すとキリがないので…。

平均額とか目安の額は、調べればたくさん出てくるのですが、趣味、嗜好や生活習慣が違う人たちと比べても意味がないことが多いです。

現在使う100万円、将来使う500万円、どちらが価値がある?

老後資金について色々調べるうち、こんな問いも見かけました。

今現在、アラサーの自分が今使う100万円と、70歳で使う500万円、どちらが価値があると思うか、という問いです。

これはハッとさせられました。

今は体力がありますが、自由な時間や使えるお金に限りがあり、将来のために貯めておこうとセーブする意識が働きます(貯める意識強めなタイプ)。

でも、仮にその100万円を使わず運用して将来500万円になったとして、70歳で500万円を使って得られる価値はそれほどないのかも…。

色々な物事へ興味を持てるのも、やりたいことをすぐ行動に移せる体力も、有限だということを人生の先輩から聞くこともしばしば…

我慢しすぎないように、散財しすぎないように、お金と適切なお付き合いをして、今も老後も犠牲にすることなく穏やかに暮らしていきたいです。